בעוד ששנת 2023 התחילה בשווקים עם חששות ממיתון עולמי, 2024 נפתחת עם ציפיות להורדת ריביות, ואיתן אופטימיות בנוגע לפעילות בשוק ההנפקות הראשוניות (IPO) וכן מיזוגים ורכישות. אילן פז, מנכ"ל ברקליס ישראל, אומר לגלובס כי בבנק אקטיביים מאוד בימים אלה: "יש מאחורי הקלעים הרבה פעילות בנושא מיזוגים ורכישות, IPO וגיוסי חוב, ולכן אני אופטימי", הוא אומר.

● בארה"ב מחכים לנתוני האינפלציה, ומצמצמים את הצפי להורדת הריבית

● 10 המניות המומלצות של המגזין הכלכלי בארונ'ס

● מדוע דרום אפריקה גוררת את ישראל להאג? טינה, שנאה ומרירות בנות 50 שנה

"בשווקים הבינלאומיים השנה נפתחה באופן שונה מאוד מ־2023 - הבנקים המרכזיים ובראשם הפדרל ריזרב האמריקאי (פד) נמצאים במוד של 'הצלחנו למתן את האינפלציה', ומדברים עכשיו על הורדת ריבית. יש מחלוקת מסוימת בין הבנקים לשוק באיזה קצב הריבית תרד, אבל אין ויכוח על כך שהיא תרד. בחודשים האחרונים, השווקים קפצו לקראת ההורדה, גם אם בסופו של דבר התהליך ייקח יותר זמן. לכולם ברור שההעלאות נגמרו והשאלה רק מתי יחלו הורדות הריבית, וזה מה שגרם לשוק להיות חיובי".

כתוצאה מכך, לדברי פז, "שוק ההנפקות (בוול סטריט) נפתח חזק מאוד בינואר. זה התחיל בהנפקות חוב גדולות בקצב שלא ראינו הרבה שנים, וגם בעולמות האקוויטי התחילו הנפקות משניות (סקנדרי) ומכירות של מניות".

כזכור, שוק ההנפקות הראשוניות בוול סטריט הגיע לשיא ב־2021, ואז נפל ב־2022 בעקבות החששות הגדולים ממיתון ועליית הריבית שנועדה לדכא את התפרצות האינפלציה. לאחר שהחששות ממיתון שככו, שוקי המניות עלו ובוול סטריט המדדים המובילים סגרו את השנה החולפת עם עליות בשיעור דו־ספרתי.

בהיבט של הנפקות ראשוניות, 2023 הייתה משופרת לעומת 2022 אבל לא מלהיבה במיוחד. נתונים מראים שבסך הכול גויסו בהנפקות ראשוניות בארה"ב 19.4 מיליארד דולר, לעומת 7.7 מיליארד דולר ב־2022 ו־142 מיליארד ב־2021.

במהלך השנה החולפת היו מספר הנפקות בפרופיל גבוה - הגדולה הייתה של חברת השבבים הבריטית ARM. "היו שלוש הנפקות גדולות במחצית השנייה של 2023, שאגב ברקליס לקח חלק בשלושתן, וחשבו שהן יפתחו את השוק - מה שלא לגמרי קרה", אומר פז.

עם זאת, הוא מסביר את האופטימיות בנוגע ל־2024 בכך שהשוני הוא שמה שקורה עכשיו מגובה בצעדים של הפד: "אז, זו הייתה תקווה שיקרה משהו, ועכשיו לצד התקווה יש גם ציפיות מבוססות שהפד יתחיל להוריד את הריבית והשוק ייפתח", הוא אומר. כבר עכשיו מזהים בברקליס עלייה בדיבורים ובהכנות כלליות לקראת הנפקות ראשוניות, אך גם עדים לצעדים ממשיים של הגשת תשקיפים. "אנשים מבינים שהשוק נפתח, ושזה שוק של חלונות זמן", אומר פז. במילים אחרות, יש לנצל את החלון כשהוא פתוח.

הנפקת ARM בנאסד''ק / צילום: ap, Richard Drew

"אין השפעה על הביזנס"? הדוחות ידברו

איך כל זה מיתרגם להנפקות של חברות מישראל בוול סטריט?

"אנחנו בישראל נמצאים צעד אחד אחורה. צריך לזכור שמה שקרה בישראל ברבעון האחרון של 2023 (המלחמה) עוד לא בא לידי ביטוי בתוצאות של אף חברה, אז עדיין קשה לכמת את זה. אני כן חושב שהחברות הישראליות שיש להן קורלציה לשווקים זרים, ייהנו מהמגמה שאנחנו רואים בוול סטריט, אבל עדיין יהיה עיכוב.

"חברות ישראליות מתחילות להתכונן להנפקות, אבל הן בפיגור של צעד. בסוף, גם אם חברות אומרות שמה שקרה בחודשים האחרונים לא השפיע להן על הביזנס, משקיעים ירצו לראות קודם כל את תוצאות הרבעון. כל מי שנמצא בישראל רואה את הלך הרוח ואיפה תשומת הלב שלנו, קשה להאמין שזה לא השפיע באיזשהו אופן על העובדים והחברות".

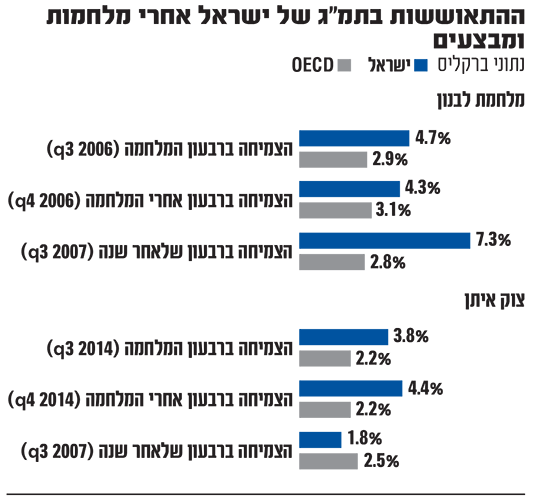

נציין שנתונים שאספו בברקליס מצביעים על כך שהכלכלה הישראלית והבורסה המקומית מתאוששות מהר ממלחמות וממבצעים צבאיים, ופז צופה שכך יהיה גם כעת.

פז מעריך שמטבע הדברים החברות הראשונות שיגיעו לשוק הציבורי בוול סטריט יהיו הגדולות והרווחיות יותר. לדבריו, ב־2021 חברות יכלו להנפיק עם ARR (הכנסות חוזרות שנתיות) של 100 מיליון דולר, והיום כבר מדברים על 200־300 מיליון דולר. אם ב־2021 המשקיעים כמעט לא התייחסו לשורה התחתונה, היום חברות חייבות להציג רווחיות או לכל הפחות דרך ברורה לקראת רווחיות. "זה קרדינלי להנפקה", הוא מדגיש. "אין דבר כזה שחברה תגיע להנפקה כשהיא מפסידה ותמשיך להפסיד ב־5 השנים הקרובות, זה לא יעבוד".

"טעות להיות ציבורית בשווי פחות מ־500 מ' ד'"

ראינו בשנתיים האחרונות כמה "מיקרו הנפקות" של חברות ישראליות, שגייסו מיליוני דולרים בודדים בשווי של עשרות מיליוני דולרים בלבד.

"אלה פחות העולמות שלי, אבל לפעמים מדובר בסיטואציה שבה יש צורך נואש בנזילות. בעיניי זו טעות אדירה להיות בשוק הציבורי בשווי של פחות מ־500 מיליון דולר, כי יש עלויות בחברה ציבורית וזה לא משתלם. אבל אני לא יכול לבקר את מי שעושה את זה כי זאת האופציה היחידה שלו".

מה צפוי בתחום המיזוגים ורכישות (M&A)?

"זה מעניין, כי 2023 הייתה השנה הכי חלשה למיזוגים ורכישות בעולם בעשור האחרון, ואנחנו רואים היום חברות גדולות וקרנות פרייבט אקוויטי שחוזרות להסתכל על רכישות גדולות יחסית, מחדש. כך שהבאזז לגמרי שם.

לגבי הישראליות, אפשר לחלק את התשובה: בחברות מוטות טכנולוגיה, בטח ובטח בעולמות הסייבר - שם לא הייתה האטה בכלל. הרכישות שם הן של טכנולוגיה וצוותים ולא של שוקי קצה ולקוחות, וישראל חזקה בתחום הזה, לכן לא ראינו השפעה על מיזוגים ורכישות. במקומות אחרים הייתה השפעה, אבל בברקליס אנחנו מצפים לשיפור משמעותי ב־2024. עדיין, לא מדובר על שנת שיא אלא על חזרה לממוצע".

יצטרכו להתפשר על השווי במיזוג או מכירה

ב־2023 עוד היו בשוק חברות SPAC שגייסו כסף בתקופת השיא וחיפשו יעדים לרכישה, עכשיו יש הרבה פחות. עד כמה זה משפיע על שוק ה־M&A?

"אני מעריך שנראה עלייה במספר העסקאות השנה, אבל לא בוואלואציה. החברות שירצו להתמזג או להימכר יצטרכו להתפשר על השווי, ולא בהכרח יקבלו את השווי של הגיוס האחרון שעשו - השווי הזה לא קיים ולא יחזור בקרוב. מי שיבין את זה במהירות יעשה עסקה, ומי שלא, ימשיך לשבת בצד".

נראה גם רכישות שנובעות מקשיים של החברות הנרכשות?

"אני מעריך שנראה יותר ויותר חברות בקשיים, במיוחד על רקע הריבית. בשנתיים האחרונות עברנו ממצב שבו חברות בדירוג השקעה הנפיקו חוב בריבית של 2% לכך שהיום הן משלמות 6%, אבל יש חברות שלקחו מימון ב־5% והיום משלמות 10%־12%, זה משמעותי.

"אלה כמובן לא החברות הראשונות שיוכלו לצאת לשוק ההנפקות, אז הן גם סופגות ריבית יותר גבוהה וגם לא יכולות לגייס בהנפקה. בעלי המניות שלהן יכולים להגיד 'אוקיי, שורפים כסף, אין אקזיט צפוי והעלות יקרה' - ולחשוב על מכירה. הרבה קרנות הון סיכון דוחפות את החברות למכירה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.